《原住民族基本法》立法逾10年,但原住民土地之土地開發利用仍無法落實「諮商同意權」,原住民部落迄今仍未取得公法人地位,讓部落集體行使權益淪為空談,原民會方面雖然105年5月完成《部落公法人組織設置辦法》草案之預告,但因為各界對於部落公法人的權限,仍有諸多爭議,原民會迄今仍未公告實施。未來即便上路,部落公法人既非地方自治團體,也無預算權,未來能發揮多大功效,恐怕也不樂觀。

根據中華民國《憲法》增修條文,原住民族權利係以原住民族族群整體為單位,必須藉由原住民族依據各自族群之傳統習慣與文化,確立其集體權利之行使方式,將原住民部落認定為基本自主自決單位,賦與部落公法人地位,係積極回應憲法保障原住民基本權益之必要措施。

部落公法人 不是「地方自治團體」

按照大法官第467 號解釋,公法人係依法律設置,為達成公共目的而有行使公權力之權能,且得為權利義務主體之公共團體。原民會強調,根據原民會規劃,部落公法人不是《地方制度法》規定的「地方自治團體」。

")

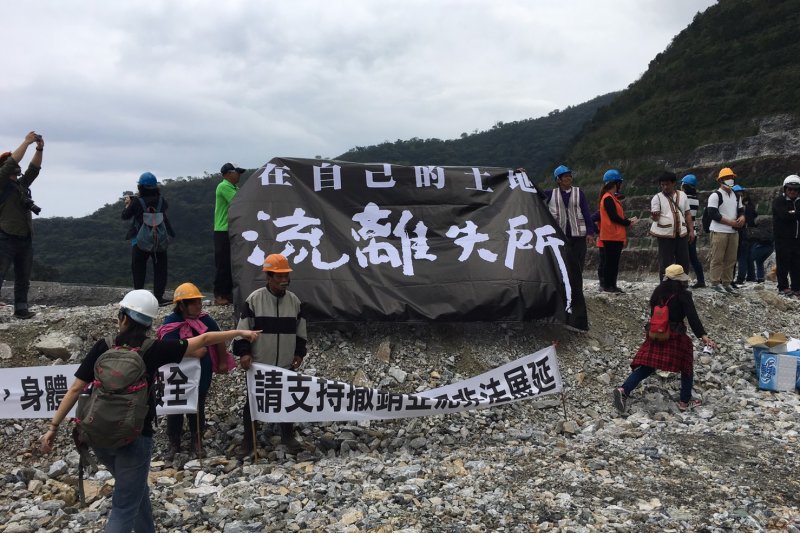

未來在原住民地區的土地開發與礦權展延上,部落公法人將扮演關鍵角色,然而,部落公法人的權限到底有多大?原民會過去二年召開多次諮詢會議,各界代表迄今仍然沒有具體共識。

根據《部落公法人組織設置辦法》,部落公法人之收入來源,包括事業收入、財產收入、政府、捐款及贈與,以及基金孳息及運用收益之收入,原民會官員表示,由於部落公法人並非「地方自治團體」,因此,未來將無法分配到公務預算,不過,部落公法人可以接受政府補助,執行專案計畫,目前包括《長照機構設置條例》等法律,目前也已將「部落公法人」列為得申請興辦機構。

《礦業法》修正 部落公法人有權參與分配

另外,未來《礦業法》修正案,礦業展延之部落諮商權之踐行,以及後續的礦業回饋金分配,部落公法人也將有權參與分配,原民會官員表示,由於原住民部落目前不具備法人身份,現行的礦業回饋金,大部份係交給礦區所在地鄉公所或地方政府公庫,各級地方政府取得回饋金後,再依據類似《核能發電後端營運基金放射性廢棄物貯存回饋要點》,提供當地居民補助,例如獎學金、婚喪喜慶紅白包等。

")

官員表示,「上述回饋要點,由於運用名目規範比較廣,因此回饋金不一定全部運用在原住民部落」,未來部落如果變成公法人,回饋金運用就可以不必透過中介機構,只要透過部落諮商權之踐行,與開發業者協商達成合意,相關經費就可以直接撥給部落公法人。